电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

过去这一年,在碳中和背景下,新能源汽车强势。跟着新能源,动力电池也有肉吃。再往上游追溯,电池又是哪来的呢?

无论是磷酸铁锂,还是三元锂电池,必不可少的元素都是锂。但只有锂还不够,三元锂中还有个三元,而这三元,指的是镍、钴、锰(铝)。

所以在新能源汽车的带动下,这些有色金属也地位大增。三元中最为昂贵的钴,股票指数在一年之内翻了一倍多(↓)。其中行业龙头华友钴业(603799,股吧)(603799),股价从35涨到了高点150,寒锐钴业(300618,股吧)(300618)也从60涨到了120。

不过华友和寒锐股价高企的同时,也一直伴随着一种质疑声。原因在于,钴作为一种稀缺性资源,价格一直居高不下。所以以特斯拉为代表的的一些新能源车企,都开始了动力电池无钴化研究。而且前不久,长城宣布无钴电池包已经研制成功,并且成功搭载到了长城欧拉樱桃猫车型上。

那么问题来了,新能源汽车动力电池真的能实现完全无钴化吗?这种趋势下,对华友和寒锐又会产生多大的影响?

低端车型少钴

先回答第一个问题,新能源电动汽车完全无钴化,不太可能。但低端车型少钴化,或成为趋势。

要实现动力电池无钴化,有两个思路

第一种就是完全抛弃三元概念,比如长城,或许真的已经研制成功无钴电池包,甚至可以装车量产。但是换个角度想,其实长城这也不算什么新研究,磷酸铁锂就是一种无钴化电池。但磷酸铁锂能取代三元锂吗?显然不能。

长城的无钴电池能激起多大的浪,还要看它增加了什么样的利,又带来了多大的弊。但在现在的技术条件下,想要研发一种新电池,完全取代三元锂、磷酸铁锂,希望不大。

第二种思路就是特斯拉的高镍三元电池。也就是说,在镍、钴、锰(铝)这三元中,降低甚至完全不使用钴,增加镍含量。

钴在三元电池中的作用,是决定充放电效率,提升稳定性,延长电池寿命。如果只是增加镍,减少钴,那么必然是以牺牲电池性能为代价的。我相信这种电池会问世,但大概率只是装在低端车型上。

除非发现一种便宜,且跟钴极其相似的元素,承担钴在三元中的角色。否则钴不可能会完全退出新能源动力电池的舞台。

钴价也不会永远居高不下

虽然钴不会被完全替代,但很有可能会降价。

先从大方向来看,国家甚至全球都要普及新能源车。钴若太贵,新能源汽车价格必然下不来,连锁反应是普及度也不会太高。这与发展方向相悖。

另外,在损失性能的前提下,少钴是可以实现的。供需关系中,需求减少,供给不变,价格自然会下降。

量价双降,影响不大

在低端车型少钴的趋势下,华友、寒锐确有可能面临销量、价格双降,不过并不会对华友、寒锐造成太大的影响。

面向新能源汽车的钴产品,只占主营业务的一小部分

虽然这两家公司名字叫华友钴业、寒锐钴业,但是仔细看业务构成,其实是铜为主,钴为辅。

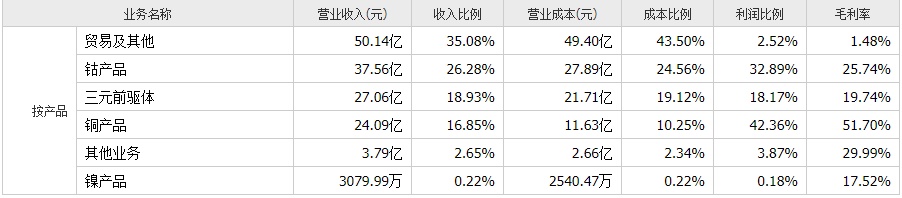

华友的主要产品包括铜、钴、镍、三元、贸易。其中第一大营收来源是贸易。根据华友董秘介绍,贸易业务主要是铜的买卖。而华友还有一块专门的铜产品加工销售业务,两项合计,铜业务的营收占比已高达52%。钴只占到了26.28%。

从利润贡献率来看,铜贸易规模虽高,但不赚钱。不过铜产品加工的毛利可达51.7%,综合下来,铜业务大概贡献了45%的利润。钴产品贡献了约33%。

看起来1/3也不算小了。但再拆分看华友的钴产品,主要又包括四氧化三钴和硫酸钴。看名字挺生僻,其实就是前者是3C消费电子产品(手机电脑平板等)的电池原料,而硫酸钴才是面向新能源汽车的。所以新能源电池无钴化,可能受冲击的只是硫酸钴业务。

据华友董秘介绍,面向3C和新能源的钴产品约各占一半,另外硫酸钴大概还有20%-35%用到了华友自己的三元前驱体(三元锂电池的原材料,相当于是钴产品的下游客户,华友自己在向钴下游布局)项目上。加上这部分,供给新能源车的硫酸钴,大约只占了1/5的利润。

再来看看寒锐。

2021年上半年,寒锐钴产品占比57%,铜产品占比43%。看起来钴占大头,不过钴产品又包括钴粉和氢氧化钴。钴粉销售给合金冶炼行业,只有氢氧化钴才是面向新能源汽车行业。

数据来源:同花顺财经,截止2021-6-30

寒锐钴粉产能大概是3000吨,氢氧化钴产能5000吨。从规模上看,应该是氢氧化钴更高。不过从附加值来看,钴粉是精炼而成,氢氧化钴是粗加工后直接卖给下游商。估算下来,面向新能源行业的氢氧化钴,营收利润贡献应该也不会超过1/3。

长期来看,钴价下降,并不影响矿石加工商利润

华友、寒锐的角色,更像是矿石加工商。因矿山开采成本较高,华友、寒锐虽然都自有矿山,但矿石原料还是以外采为主。通过粗加工或精炼后外销。

一般来讲,华友、寒锐都是以成本价定销售价,保持稳定盈利。反过来,若售价下降,倒逼采购成本也会跟着下降。这个道理很简单,若加工商没有利润空间,没人去采购矿石,矿石自然也就不值钱了。

不过,这种价格的连锁反应不会是实时的,必然会有一个时间差。所以才会在市场是出现这种情况:钴价上行期,成本未涨而终端上涨,企业盈利能力增加。钴价下行期,成本未降而终端下调,企业盈利能力下降。但两种情况都不会持续。

所以若钴价下跌,华友、寒锐的短期业绩或许会受影响。但这不是企业经营恶化,而是钴价上行期透支了下行期的利润。结合过去未来,长短期综合来看,反应的才是企业真实的盈利水平。

布局三元,对冲风险

动力电池完全无钴化,从现在的技术来看不太可能实现。但低端车型少钴化,极有可能成为趋势。毕竟控成本,降价格才是新能源汽车的出路。

在减量的冲击下,钴的价格也会出现下滑。不过,对于华友、寒锐这样的矿石加工商来讲,价格涨跌并不影响企业的长期利润,只是短期会造成一定的冲击。但冲击的前提,也得是动力电池少钴已成定局。这种电池从研究、到测试、到应用、到量产,还需要时间。

另外也不要过于神话新能源钴产品对华友、寒锐的重要性。从这俩公司当下的业务结构来看,铜为主,钴为辅,钴中还有3C和冶金。

当然,从增量的角度来看,3C市场趋于饱和,冶金市场本来就不大,新能源产品确实会成为华友、寒锐的下一个业务增长点。

但面向新能源汽车的产品,不只是钴,还有三元前驱体。钴虽然是三元前驱体的元素之一,但二者命运并不完全相关。如果未来少钴电池成为主流,那么三元前驱体完全可以随势而变。从华友投建4.5万吨高冰镍、6万吨粗制氢氧化镍钴的动作来看,三元前驱体的另一项重要元素,也在筹备自供了。

对华友和寒锐而言,新能源电池无钴/少钴化,正应了那句,伤害性不大,侮辱性很强。

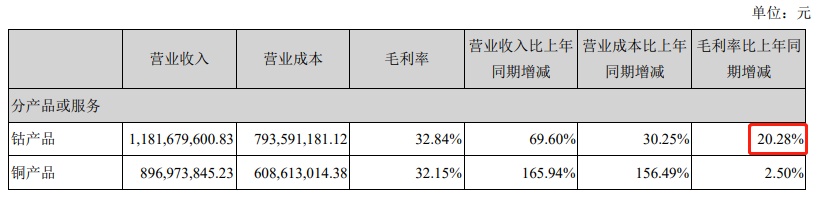

不过最后还是补充一下,即便不考虑无钴化的影响,钴产品价格现在也处于高位了。寒锐2021年上半年,因钴盐价格上涨,毛利率同比增加了20%+。套用前面说的时间差问题,高时看低,低时看高,或许才是这类企业的正确打开姿势。