电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

最近硅片的价格不断降价,很多朋友担心光伏未来的发展和走势,我想说没必要,A股的特色就是给很多人培养了短视的习惯,如果股市放在半夜开盘,我相信咱们的生态和心态会好很多。

在说HJT电池之前,先说一个小科普。

HJT电池和HIT电池是一样的,都叫“光伏异质结电池”。

它们只是称呼不同而已,因为HIT电池最早由日本三洋公司于1990年成功开发,因HIT早已被三洋注册为商标,因此HIT电池又被称为HJT、HDT、或SHJ。看到这几个单词别晕,它们都是指同一个东西,即“光伏异质结电池”。

光伏这个行业内卷也很严重,但是不管怎么卷,核心都是为了“降本+升效”、降低度电成本,像颗粒硅,大尺寸,硅片薄片化,HJT电池等等。

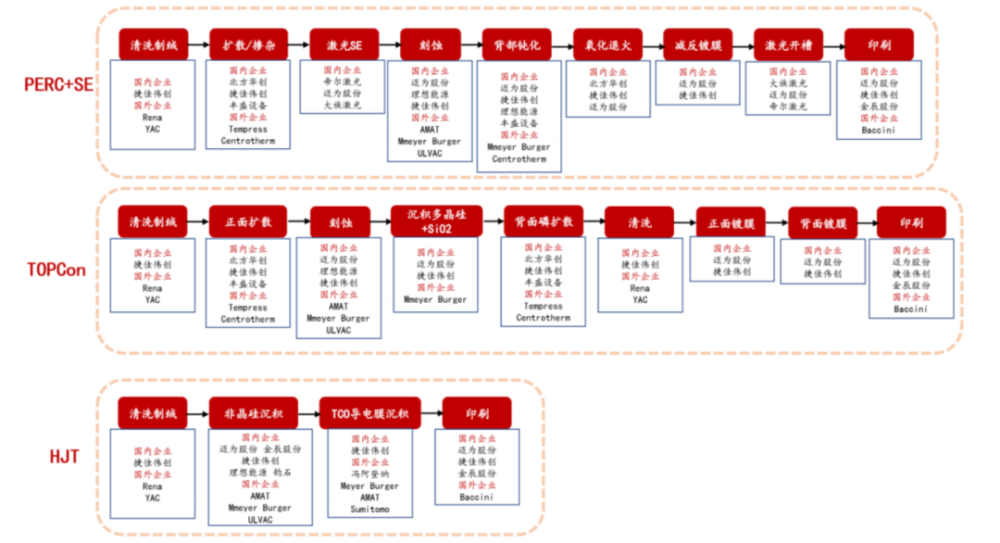

而这其中电池片是光伏产业链重大技术变革环节。

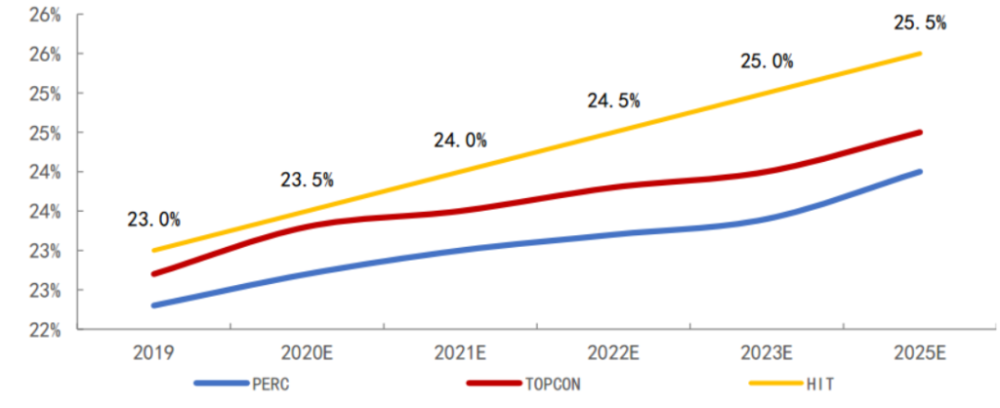

电池片技术发展史:铝背场 BSF 电池(1 代, 2017 年以前)PERC 电池(2代,2017 年至今)PERC+/TOPCon(2.5代)HJT 电池(3代)HBC电池(4代,可能潜在方向)钙钛矿叠层电池(5代,可能潜在方向)。

通过单晶电池技术的不断迭代,转换效率从 2014 年的 19%上升至 2020 年的 23%-24%,预计未来有望迈向 30%。前段时间隆基的商业尺寸HJT(M6硅基异质结)太阳能电池经ISFH测试,转换效率达26.3%,打破世界纪录。

…… ……

虽然当前PERC电池仍为市场主流技术路径,但产线扩张即将进入尾声。

据不完全估计,2021年主流PERC电池片厂商规划的新增产能达 143GW、为历史最高值。主要因大尺寸技术迭代小尺寸所致。

但PERC转换效率已接近24%的理论极限,未来提高空间有限。此外,PERC 电池存在PID、LID、LeTID 等衰减,后期发电能力弱。预计 2021 年 PERC 扩产潮将达到顶峰、此后各大厂商再扩 PERC 产能意愿有限,更多精力将用于布局 HJT、TOPCon 等新技术路径电池。

对比 PERC 电池,大家发现HJT电池潜力巨大,技术具有颠覆性,一致认为HJT电池将成为第三代电池片技术主流。根据综合测算,HJT在25年全生命周期综合发电量较PERC高15%-20%。

HJT电池主要有以下优势:

1. 转换效率更优:HJT 效率潜力超 28%,远高 PERC 电池。受 P 型单晶电池自身材料的限制,PERC 电池转换效率已接近天花板,而 HJT 最高转换效率已超 26%,长期有望超 28%,效率优势明显。

2.工艺流程更简化,降本空间更大:HJT 为低温工艺,在硅片成本(利于薄片化和减少热损伤)和非硅成本(燃料能源节约)上均更优。同时,HJT 只需 4 道工艺,相比 PERC(8 道工艺)和 TOPCon(9-12道工艺)成本更低。

3.光致衰减更低:HJT 电池 10 年衰减率小于 3%,25 年发电量下降仅为 8%,衰减速度远低于 PERC 及 TOPCon 电池。

4.低温系数、稳定性高:在 82 摄氏度环境下,HJT 光电转换效率比传统组件高出13%。

5.双面率更高:HJT 为双面对称结构,双面率有望提升至 93-98%(PERC 和 TOPCon均在 80%附近,但很难再提升),可获得 10%以上的年发电量增益。

……

说了这么多,目前HJT的进展如何呢?

据不完全统计,目前 HJT 国内规划产能超 60GW,新老电池片厂商均有开始布局。

随着设备国产化、银浆和靶材成本的降低、以及转换效率提升带来的“增效+降本”效益凸显,2022 年行业将进入快速爆发阶段、扩产规模有望达 30GW 以上。

目前HJT的唯一缺点是成本较高,但是随着设备国产化、银浆和靶材成本的降低、以及转换效率提升带来的“增效+降本”效益,预计到 2022 年 HJT将达到与 PERC 旗鼓相当的成本区间。

而HJT电池主要降本方向有下面四个方向:

1.硅片:目前 N 型硅片对比 P 型具有约 8%左右的溢价空间,未来有望通过 2 方面降本。HJT 为低温工艺,利于硅片的薄片化(从 170um 降低至 120-130um)。预计硅片每减薄 20um 价格可下降 10-15%,对应组件价格降低 5-6 分/瓦。随着未来 N 型硅片需求起量,规模效应将缩小 N 型与 P 型硅片之间的溢价空间。

2.设备折旧:随着国产设备的“降本+提效”,目前 4-5 亿/GW 的设备投资额仍有较大的降本空间。

3.浆料:HJT 需使用低温银浆,目前主要依赖进口,有望通过 4 大方向降本。

1)无主栅、多主栅技术在 HJT 电池、组件上的应用,使得银浆的耗量快速减少。

2)“银包铜技术”商业化量产,将降低银浆耗量 30%。

3)通过对串焊设备精度的提升,减小银浆主栅上焊接点的大小(银浆主栅上耗银量较高的部分),从而节省主栅上的银浆耗量。

4)国产低温银浆起量(常州聚和、苏州晶银、浙江凯盈等),打破日本垄断,相比高温浆料的溢价将大幅消失。

4.靶材:目前主要被日本住友垄断,未来将通过提升靶材利用率、规模化回收、背面AZO 替代和国产化(广东先导、壹纳光电等)降本等方式解决。