电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

一家从未做过电池的企业,突然宣布研发下一代新型电池,此前董秘表示公司在寻找新的增长点,其能否实现弯道超车?

接连两天,金龙羽斩获两个涨停。8月12日,金龙羽开盘即封板,报10.13元/股,总市值43.85亿元;8月13日,金龙羽再次开盘即封板,报11.14元/股,总市值48.23亿元。

起步汕头潮南陇田,发迹深圳

金龙羽,创办于1996年4月,一家专业从事电线电缆的研发、生产、销售与服务的企业,集团目前有深圳、惠州两大生产基地,公司总部位于深圳龙岗吉华路。2017年7月17日,金龙羽在深交所上市。

▲图为金龙羽IPO路演合照,从左往右:副总经理陆枝才、董事长郑有水、董事总经理郑永汉、董事副总经理、董事会秘书、财务总监夏斓

▲2017年7月17日,金龙羽成功上市

上世纪80年代末,金龙羽一代创始人郑有水与自家兄弟,开始了电线电缆的创业生涯,早期创业也曾走了不少弯路。1996年,郑有水听从朋友建议,将工厂搬迁到深圳龙岗。

起步于陇田,在深圳发迹,潮商金龙羽郑氏家族是一个家族联手创业的成功典型案例。在金龙羽IPO之前,股权完全集中在郑氏家族手中,从股权结构上看,是一个典型的潮商家族企业。其中,公司实际控制人、同时也是掌门人的郑有水持股比例为71.30%,他的大哥郑会杰持股10.43%,二哥郑美银和三嫂郑凤兰均持股8.70,家族成员持股比例高达99.13%。

股权架构,是公司治理体系的基石,从某种程度而言,也反映出一家公司创业成员的参与形态。同理,郑有水兄弟4人,在金龙羽IPO前的持股集中情况,也从侧面印证其联手创业的“兄弟连”形态,大家一起拼搏,合力闯出一片天地。

金龙羽掌门人郑有水,生于1958年,祖籍广东省汕头市潮南区陇田镇仙家社区(村)。金龙羽起步于郑有水的老家仙家,后迁移深圳龙岗发展。2010年,郑有水进入房地产开发领域,创办深圳市金和成投资发展有限公司。当年,郑有水公司注册时想用“和成”,但已被强注,才取名“金和成”;当时,他们在深圳开发的第一个楼盘,就是位于深圳市龙岗区五和地铁出口旁的“和成世纪名园”。

郑有水的儿子,现为金龙羽董事总经理的郑永汉,生于1982 年,他十岁左右到深圳。郑有水创办“金龙羽”时,郑永汉还是个14岁少年,他与金龙羽一起成长。21岁时,他进入公司,到“三十而立”之时,全面接手公司的日常运作,再一步步走上前台。

因为有早期在汕头创业的积累,郑有水在深圳创业颇为顺利,除了成功布局地产开发之外,工厂电线电缆的业务及市场也在持续扩展。一开始,金龙羽有员工一二百人,营收上千万,日后从民品转入更高端的产品后,公司成了深圳市民营领军骨干企业,其客户包括国家电网、南方电网、蓝思科技等大客户,此外,集团产品还出口新加坡、澳大利亚、香港等多个国家和地区。

郑永汉曾表示,在他的小时候的记忆里,父亲是个工作狂,“爸爸没有别的爱好,就喜欢工作。他办公室后面有个房间,他就住在里面,也没有节假日,如果赶上放假了,他没事做会觉得很无聊。”

郑永汉回忆:“来深圳创业的时候我不到10岁,爸爸以办公室为家,以家为办公室,经常听见他在家里打电话对接工作。”他说:“虽然爸爸经常在家,但没空管我们,偶尔管一下,我们就完蛋了。”如此看来,郑有水还是个严父。

与很多潮商家族企业一样,孩子长大之后,除了海外留学外,通常会要求自己子女来公司帮忙,一起拼搏。

2003年至2006年,郑永汉被安排担任金龙羽的前身——深圳市金龙羽电缆实业发展有限公司销售经理,时年21岁。那个年龄,对于郑永汉来说,也没有多少概念和规划,父亲让他来公司,他就听从。据说,父亲郑有水曾同他交换看法,说安排你去做管理和采购,“都是别人找到你求着你,看不出一个人的水平,也锻炼不了人。”于是,郑永汉从销售做起,在底层历练。

应该说,郑有水对二代历练的一番布置是很有道理的,从事市场推广工作,与外部接触较多,除了市场策划,也可以从同业中吸收经验;另外,干得好了,二代也有成就感,可提高未来接班的兴趣度和使命感。

欲弯道超车?“电线小霸王”金龙羽:不超过3亿元研发固态电池市场先涨为敬

8月11日金龙羽晚间公告,经公司全资子公司惠州市金龙羽电缆实业发展有限公司与重庆锦添翼新能源科技有限公司协商决定,于2021年8月6日在深圳市签订了《关于共同开发固态电池相关技术及产业化的框架协议》,电缆实业拟在五年内投入不超过三亿元人民币与锦添翼共同进行固态电池及其关键材料相关技术的研究开发,并推动研究成果产业化。

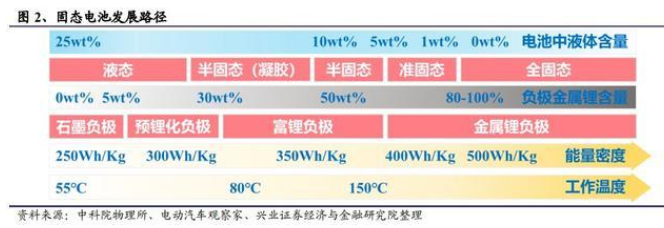

固态电池是最具前景的新一代动力锂电池,与目前主流的传统锂离子电池最大的不同在于使用的是固体电解质,替代了传统锂离子电池的电解液和隔膜,可以解决能量密度和安全问题。

固态电池是未来锂电池的发展方向,目前液态锂电池能够实现的能量密度已近极限,而使用全固态锂电池能量密度具备突破500wh/kg的潜力。

目前,全固态电解质锂动力电池存在的技术难点问题包括固态电解质材料的锂离子电导率偏低问题、固/固界面接触性和稳定性差问题、金属锂的可充性问题等。

此前,宁德时代在接受机构调研时表示,公司在固态电池研发方面深耕多年,目前处于第一梯队,公司已经可以做出固态电池样品,但是距离实现固态电池商业化还有很远的路要走。

受技术和成本影响,固态电池大规模商业化应用预计要到2025年,短期内只适用于部分场景。

此外,从量产到应用还需要经过市场的验证,未来合理的经济性才可能是固态电池出现大幅应用的重要影响因素。

电池大厂布局固态电池,宁德时代曾在今年1月公开了两份关于固态电池的专利。此时突然宣布要研究开发固态电池关键材料的金龙羽是什么来头?

电缆企业寻求转型与重大教授开展合作

金龙羽2020年年报显示,金龙羽的主营业务为民用及工程、供电系统、外贸,占营收比例分别为:91.66%、7.42%、0.82%。

7月13日晚间发布业绩预告,预计2021年上半年归属于上市公司股东的净利润9500万元~1.25亿元,同比增长50.39%~97.88%。

此次签署协议的是金龙羽的全资子公司惠州市金龙羽电缆实业发展有限公司(以下简称“电缆实业”),电缆实业与重庆锦添翼新能源科技有限公司(以下简称“锦添翼”)协商决定,于2021年8月6日在深圳市签订了《关于共同开发固态电池相关技术及产业化的框架协议》。

金龙羽深圳总部的设备为多年前投入使用,已基本折旧完毕,由于设备使用年代久远,生产效率和经济性都下降较大,而新修的生产线主要在惠州园区,使用的均为生产效率高、质量稳定、损耗低的新设备。

根据深圳市发展和改革委员会《深圳市产业结构调整优化和产业导向目录(2016年修订)》,电线电缆行业为B16类,属于限制发展类产业项目,因此公司自上市以来一直在寻求新的投资机会,并充分利用公司总部生产基地,同时利用原有产业的经营利润发展新的产业,以支持公司顺利实现产业转型升级。

目前来看,金龙羽计划将固态电池的研发生产作为新的发展方向,而合作对象则是重庆大学材料学院教授李新禄及其研究团队。

资料显示,锦添翼为一人有限责任公司,成立于2021年3月31日,注册资本1000万元,公司实际控制人为李新禄先生,目前持有100%股权,公告中提到,锦添翼今后将作为李新禄团队核心技术人员的持股平台。

公告中提到,李新禄及其研究团队在锂离子电池领域积累了20多年的研究基础,已成功掌握了氧化物固态电解质的宏量制备、硅碳负极材料的批量化生产、固态电芯的原位集成等研究成果。

李新禄先生及其研究团队目前在固态电池及其关键材料方面已获授权发明专利7项、已申请并处于公开发明专利8项,拟申请发明专利5项。

双方计划在固态电解质、硅碳负极材料、正极材料、固态电芯等方面开展技术开发及产业化研究,合作初期将以固态电池关键材料的中试生产为介入点,同时兼顾其他方面的技术研究,并逐步展开前述项目的小试、中试研究。

公告中表示,本协议的签订预计将会增加本年度及以后年度研发费用开支,对净利润和资金运营有一定的影响,但不会对公司财务状况造成重大影响。若项目能顺利推进,将对公司未来发展产生积极影响。

就在今年5月的股东大会上,金龙羽董事会秘书夏斓曾向媒体表示,“我们的思维是做产业的,不是迎合资本市场去做热点概念,如果要做热点概念,我们可能早就做了。我们也在看行业内外的机会,不过还是比较保守,做实业的人知道赚钱辛苦,我们只想赚明确能赚到的钱”。

主业增长疲软新的增长点?董秘:“我们在找”

今年5月28日,金龙羽在位于龙岗区的百亩工业园举行2020年年度股东大会。金龙羽董事长郑永汉表示,2020年公司业绩大幅下滑,主要原因是受疫情影响,1-3月公司生产经营处于停滞状态,进入4月才恢复正常。

财报数据显示,2020年公司营收约为31.99亿元,较上年同期减少16.83%;实现净利润1.92亿元,比上年同期减少31.56%;扣非后净利润约1.9亿元,同比减少32.1%。

相比之下,金龙羽2021年第一季度的成绩显得很亮眼。

数据显示,公司第一季度营收约6.74亿元,同比增长70.02%;净利润约3799万元,同比增长564.74%;扣非后净利润约3787万元,同比增长577.63%。

夏斓表示,“其实总体来说今年一季度业绩比我们预想的要差一些”,主要有两方面难题。

一是货款回收难度大。

夏斓介绍,公司客户的合同执行周期在一到两年,每次送货后只回70%-80%的款,工程结束一次性结算尾款,一到两年后质保金才能收回,“我们曾经接过某个偏远省份的单,货款结清用了4年”。

二是铜价波动太大。由于公司生产用主材铜的采购是现款采购,销售回款期与采购付款期的不一致将影响经营现金流量净额。

财务数据显示,2020年公司普通、特种电线电缆产品的营收占年度总营收的99.89%,而其余的极小部分营收中还包括公司的电缆质量检测业务所得,未来金龙羽在业务结构上将持续深耕电线电缆。

被媒体问及是否会寻求新的利润增长点时,夏斓表现得较为谨慎:“其实我们也在找,我们还是希望在产业上赚钱,这样能够稳健一点。”

来源:一波说、新浪财经、