电池交流

电池交流 电池技术

电池技术 电池问答

电池问答 供求信息

供求信息 电池回收

电池回收 认证检测

认证检测 电池管理系统

电池管理系统 电池修复

电池修复 广告发布

广告发布 锂电池

锂电池 动力电池

动力电池 锂离子电池

锂离子电池 磷酸铁锂电池

磷酸铁锂电池 三元锂电池

三元锂电池 18650锂电池

18650锂电池 锂电池厂家

锂电池厂家 钠离子电池

钠离子电池 新能源汽车

新能源汽车 电池会议

电池会议 电池展会

电池展会 商务活动

商务活动

特斯拉、比亚迪同一时间宣布召回多款电动车型;宁德时代挖华为墙角入局换电市场,电动车市场是否会变天?

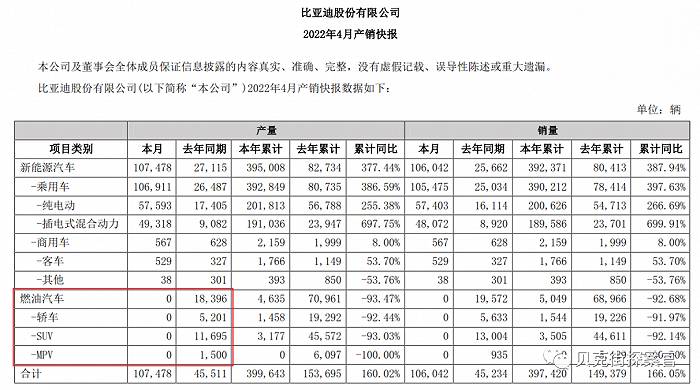

2022年4月29日,比亚迪备案要回9663辆2021年9月2日至2022年3月14日生产的唐DM车型电动汽车。因为这部分车辆的动力电池包托盘由于制造原因,托盘透气阀安装面不平整,有进水风险,可能造成动力电池系统电气回路故障。

根据比亚迪4月产销快报来看,公司已经全面停产燃油汽车,专注新能源车生产,然而还不到一个月,比亚迪就因其电池系统故障召回车辆,不免令市场担心其营收水平是否会因此受到影响。

战国时代

1995年2月,在北京有色金属研究总院旗下,比格电池有限公司工作的王传福,辞职下海,创立了比亚迪。

同一年,王传福将公司生产的电池送到无绳电话制造商大霸试用,凭借极高的性价比,大深感满意,并将比亚迪介绍给三洋。由此可见,比亚迪发家业务其实就是电池,只不过最初是给手机制造电池。4年后,又有一家新公司介入电池领域,也是从手机开始,同样发展成业内头部企业,即宁德时代。

只是王传福没想到,自己坚持了超20年的电池技术,让这个比自己成立还晚4年的宁德时代,只用7年就掌握了。

据EVsales统计,2016到2020年全球的新能源汽车销量增长258万辆,复合年均增速为37.08%;中国的新能源汽车销量增长104万辆,复合年均增速为32.94%,全球和中国的新能源汽车市场均呈现高速发展。

动力电池作为新能源汽车的动力来源,其市场规模随新能源汽车销量的增长呈现扩大态势。2016到2020年全球的动力电池出货量由40.52GWh增长到193GWh,复合年均增长率分别为36.6%;中国的动力电池出货量由30.5GWh增长到80GWh,复合年均增长率为21.3%。

受益于新能源汽车的快速发展中国的动力电池装机量从2016年到2020年呈现高速增长的态势。据GGII统计,动力电池的装机量从2016年的28.2GWh增长到2020年的62.9GWh,复合年均增长率为17.40%。

宁德时代行业龙头地位逐步确立,国内装机量从2016年的6.72GWh增长到2019年的32.3GWh,市场份额从24%增长到51.8%。2020年受疫情影响,装机量和市场份额虽略有降低,但其龙头地位依然稳固。

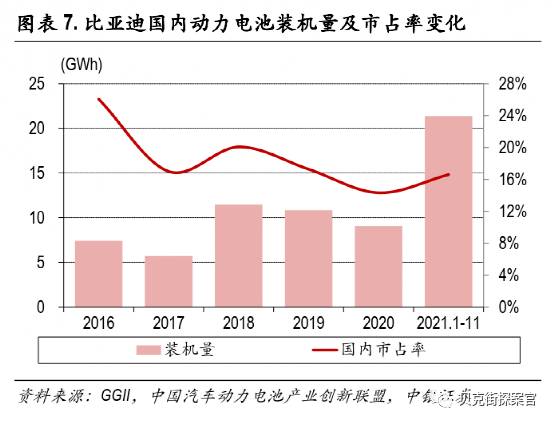

比亚迪由于电池不对外开放,虽然2016到2018年装机量显著提升,但是从18年开始装机量逐年走低,其市场份额也从20%减少到14.3%。直至2021年,比亚迪国内新能源汽车销量和动力电池装机量才再次迎来增长,其市场份额重回20%以上。

除了这两家公司外,2020和2021年(前11月)国内动力电池装机量排名前十名的企业还有国轩高科、亿纬锂能、孚能科技、欣旺达、瑞浦能源、中创新航(原中航锂电)、蜂巢能源、捷威动力、塔菲尔和力神电池。

此外,鹏辉能源近几年市场份额提升明显,万向A123在48V电池领域市占率较高。以上这12家二线动力电池企业的市场份额近几年经历了较大起伏。2021年前11个月,受新能源汽车销量的爆发式增长的影响,二线电池企业装机量同比增长约69%,市场份额略有降低。

在二线企业中,国轩高科和孚能科技的市场份额一直处于市场中游的地位,能够跟随市场发展;中创新航近几年发展迅猛,排名处于行业上游水平;蜂巢能源从长城汽车剥离出来后,积极开拓新能源汽车客户,实现了装机量的大幅提升。

亿纬锂能和欣旺达,从传统的消费类电池业务切入汽车动力电池业务,装机量稳步提升;瑞浦能源、鹏辉能源、捷威动力、塔菲尔等进入一些主机厂核心供应体系,排名有不同程度的上升或下降;万向则深耕48V领域,产品进入知名主机厂供应链。

现阶段,二线厂商扩产势头明显,产品线呈多元布局趋势,从 2020 年国内的供货结构可以看出,亿纬锂能、国轩高科、瑞浦能源、中创新航、力神电池在三元和铁锂方面均有出货,未来电池行业有望进入战国时代,最先可能发生的变局,就是二线厂商集体围剿宁德时代和比亚迪电池市占率。

家家有本难念的经

在汽车电池战国时代,宁德时代毕竟具有规模优势,且客户涵盖业内头部企业,但是比亚迪除了自销外,供货车企数量较低。如果将宁德时代看做“市场经济”,那么比亚迪目前还处于“小农经济”时期,正在逐步拓展电池产品潜在客户。

比亚迪目前的经营结构,虽然可以极力保证本企业整车产量,不会因为电池供应不足导致减产,更不会出现王传福去宁德时代门前“一哭二闹三上吊”的情形,但也间接提升公司运营难度。

比如此次比亚迪电动车召回事件,虽然公司免费为问题车辆更换电池包的处理方式很有诚意,但也会进一步降低电池业务盈利能力,而且从公司动力电池装机量国内市占率来看,比亚迪2016年至2021年前11个月市占率波动较大,也间接证明该业务模块抗风险能力较低。

而比亚迪电池业务主要竞争对手,宁德时代近期引入华为智能汽车解决方案BU智能车控领域总经理蔡建永,负责CTC电池底盘一体化业务,正式进入动力电池3.0时代。但在此之前,领跑已经先于宁德时代将CTC产品推向市场,换言之,宁德时代居然在技术上落后于二线厂商。

体现在二级市场,宁德时代股价几近腰斩,从2021年12月687元每股的高价,跌至5月5日收盘的376元每股,跌幅超45%。

CTC(cell -to -chassis)技术,是将电池、底盘和下车身集成设计,减少冗余的结构设计,有效减少零部件数量,在提升空间利用率和系统比能的同时,车身与电池结构可以互补,使电池抗冲击能力,及车身扭转刚度得到大幅度提升。

这种技术的目标,和比亚迪刚出的刀片电池有异曲同工之妙。今年2月22日,比亚迪在互动平台与投资者互动时回复称,公司电动车型已经全面搭载刀片电池,充放电可达3000次以上。

据此计算,即便每天都完全充放电一次,刀片电池也可以使用8年,而大多数电动汽车都用在短途通勤上,即使是以实际通勤距离500公里来看,完全充放电一次的周期大概在2-3天,刀片电池的使用周期通常情况下可维持在15年,而多数人换车周期顶线,也不过15年,即比亚迪的刀片电池足以应对电动车的使用周期,除非出现此次召回事件中存在的问题。

或许是因为比亚迪刀片电池还具有一定先进性,以及整车生产运营模式,较宁德时代单一的电池生产更具多元性,公司股价最大跌幅仅是宁德时代的二分之一,即股价下跌23%。

动力电池未来方向

从二级市场来看,同样为动力电池主要生产商,比亚迪的股价比宁德时代更抗跌。除了公司业务更多元之外,公司的刀片电池本身就开创了动力电池新结构。

目前市场上主流动力电池以4680电池、CTP/CTC技术及刀片电池为主。结构创新以大容量、高集成为核心,4680、CTP、CTC等为方向。

其中4680大圆柱电池,特斯拉已成功在2022年Q1量产落地,大圆柱将带动高镍正极 硅碳负极 碳纳米管导电剂 大圆柱结构件 新型锂盐需求。

CTP技术无模组化,可提高能量密度20%、降本10%,2021年宁德、比亚迪已成熟推广,宁德时代CTP3.0、4.0技术开发中,将推动电池能量密度进一步提升,CTC则有望在2025年量产,只是不知道届时采用零跑CTC技术的动力电池,会不会已经抢了宁德时代的蛋糕。

除结构上的变化外,电池化学体系升级也迫在眉睫,三元高镍化大势所趋,2021年份额已提升至40%,且海外车企纯电动化平台推出,高镍占比进一步提升。2023年,超高镍正极将大规模量产,电池端宁德、材料端容百率先布局。

磷酸锰铁锂为磷酸铁锂升级方向,具备铁锂优势同时,可提升能量密度20%,但导电性差、工艺难,壁垒高,目前电池端宁德、材料端德方进展较快,我们预计2023年上半年大规模量产,此外宁德时代提出M3P新技术路线,也可能成为未来新方向。

不过对比钠离子电池和固态电池,上述升级都不足以颠覆动力电池行业。宁德时代去年推出的钠离子电池,目前远远领先同行。虽然公司动力电池单体密度尚在160Wh/kg,但是第二代电池预计将达到200Wh/kg,和铁锂电池相当,系统集成效率可达80%以上,甚至略高于铁锂与三元电池。

另外,钠离子电池在快充、低温性能、安全性及循环寿命上均有良好表现。宁德钠电池可叠加AB系统解决方案,应用场景广阔,公司预计23年可大规模量产。

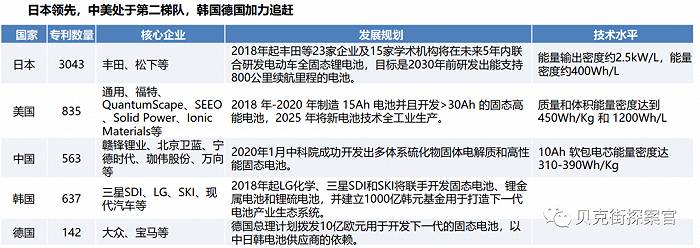

而另一种具有颠覆性意义的固态电池,目前全球各大厂商研发进度相差不大。日本虽然是最先研发的国家,但相关专利数量达到916项,目前已研制出400Wh/L全固态电池,并完成中试阶段电池样品,2020年实现固态硫化物电池商业化。

我国和美国处于第二梯队,中国2020年1月成功开发多体系硫化物固体电解质,锗系和卤族元素系固体电解质,已经实现了中试批量生产;美国SEEO、Ionic Materials等多家企业,2019年收到多家海外车企投资,正全力研发高性能固态电池。

其他国家,韩国电池龙头公司联手建立1000亿韩元基金从事固态电池技术研发;德国政府在资金上给予研发支持,出资10亿欧元用于开发下一代固态电池。

伴随动力电池产品的推陈出新,以及各类利好政策不断发布,电动车行业整体发展必然越来越好,只是部分中小企业技术迭代较慢,必然会导致公司发展落后于行业发展,从而被淘汰,比亚迪、宁德时代已经有一定护城河,二线厂商中正在建立自己的护城河,比如CTC技术领先的零跑,而随大流的厂商,2025年后恐怕将面临第一波次淘汰。文|贝克街探案官 包可萌